För en tid sedan besökte Yellen Kina och sägs ha axlat en mängd ”uppgifter”. Utländska medier hjälpte henne att sammanfatta en av dem: ”att övertyga kinesiska tjänstemän om att USA, i den nationella säkerhetsens namn, hindrar Kina från att få tillgång till känslig teknik som halvledare och att en rad åtgärder inte är avsedda att skada den kinesiska ekonomin.”

År 2023 har USA infört ett förbud mot den kinesiska chipindustrin, och det har gått inte mindre än ett dussin rundor. Det finns mer än 2 000 företag och privatpersoner på fastlandet. Det motsatta kan också vara en storslagen anledning, rörande, det är helt enkelt "han verkligen, jag gråter ihjäl".

Kanske stod amerikanerna själva inte ut med att se det, vilket snart drabbades av ytterligare en artikel i New York Times.

Fyra dagar efter att Yellen lämnat Kina publicerade Alex Palmer, en välkänd Kina-reporter i utländska medier, en artikel i NYT som beskrev den amerikanska chipblockaden, vilken stod direkt skriven i titeln: Detta är en krigshandling.

Alex Palmer, Harvard-utexaminerad och den första Yanjing-stipendiaten vid Pekings universitet, har länge bevakat Kina, inklusive Xu Xiang, fentanyl och TikTok, och är en gammal bekant som har sårat det kinesiska folkets känslor. Men han fick amerikanerna att berätta sanningen om chipet.

I artikeln konstaterade en respondent rakt ut att ”vi kommer inte bara att hindra Kina från att göra några tekniska framsteg, vi kommer också aktivt att vända deras nuvarande tekniknivå” och att chipförbudet ”i huvudsak handlar om att utrota hela Kinas avancerade teknologiska ekosystem”.

Amerikanerna tog ordet ”adracate”, som delar betydelsen av ”utrota” och ”uppryckas med rötterna”, och används ofta framför smittkoppsviruset eller mexikanska drogkarteller. Nu är syftet med ordet Kinas högteknologiska industri. Om dessa åtgärder lyckas kan de påverka Kinas framsteg i en generation, förutspår författarna.

Den som vill förstå krigets omfattning behöver bara tugga på ordet utrota gång på gång.

01

Eskalerande krig

Konkurrensrätten och krigsrätten är i själva verket två helt olika saker.

Affärskonkurrens är en tävling inom en rättslig ram, men krig är inte detsamma, motståndaren tar nästan ingen hänsyn till några regler och restriktioner, kommer att göra vad som helst för att uppnå sina egna strategiska mål. Särskilt inom chipsområdet kan USA till och med ständigt ändra reglerna – du anpassar dig till en uppsättning, den ersätter omedelbart en ny uppsättning för att hantera dig.

Till exempel sanktionerade det amerikanska handelsdepartementet Fujian Jinhua år 2018 genom en "enhetslista", vilket direkt ledde till att företaget stoppade sin produktion (som nu har återupptagit arbetet). År 2019 inkluderades även Huawei i enhetslistan, vilket begränsade amerikanska företag från att tillhandahålla produkter och tjänster till företaget, såsom EDA-programvara och Googles GMS.

Efter att ha upptäckt att dessa medel inte helt kunde "eliminera" Huawei ändrade USA reglerna: från maj 2020 började man kräva att alla företag som använder amerikansk teknik skulle leverera till Huawei, såsom TSMC:s gjuteri, vilket direkt ledde till stagnationen av Hisiculus och den kraftiga nedgången av Huaweis mobiltelefoner, vilket medförde förluster på mer än 100 miljarder yuan för Kinas industrikedja varje år.

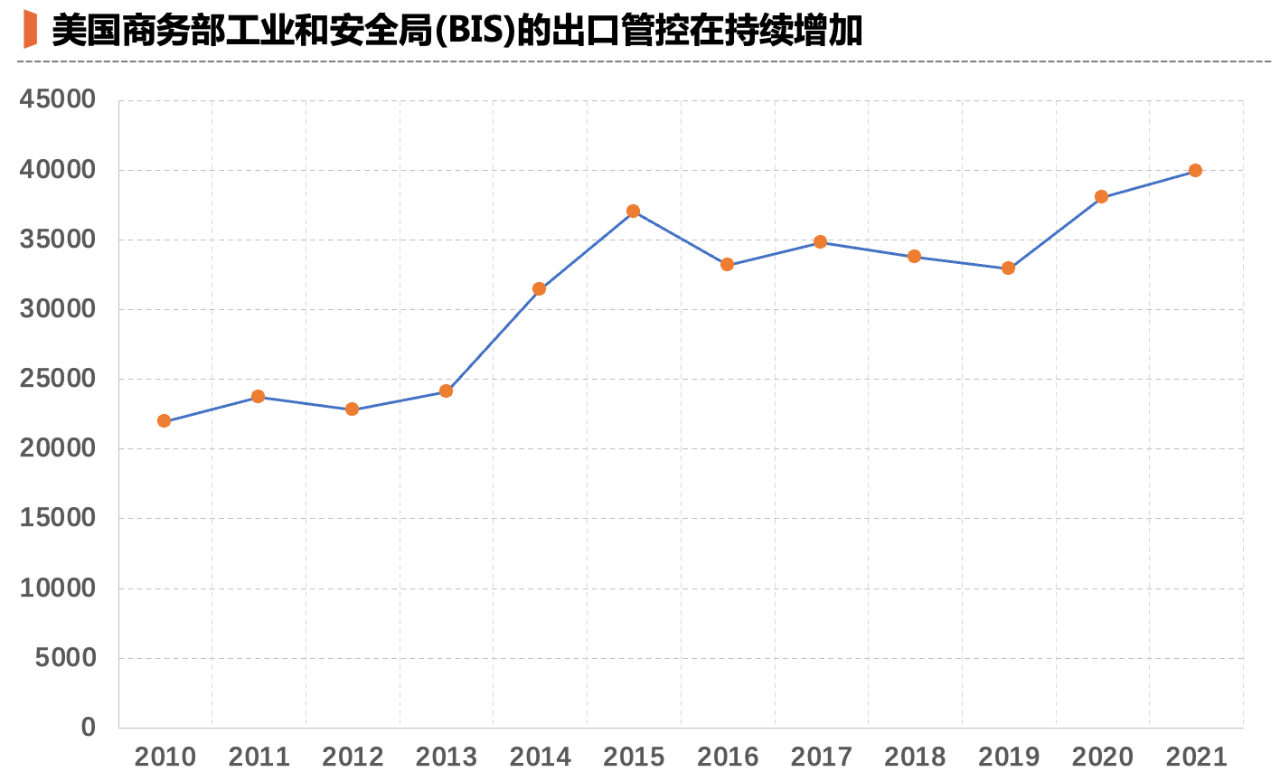

Därefter ökade Biden-administrationen eldkraftsmålet från "företag" till "industri", och ett stort antal kinesiska företag, universitet och vetenskapliga forskningsinstitutioner inkluderades successivt i förbudslistan. Den 7 oktober 2022 utfärdade det amerikanska handelsdepartementets Bureau of Industry and Security (BIS) nya exportkontrollförordningar som nästan direkt satte ett "tak" för kinesiska halvledare:

Logikchips under 16 nm eller 14 nm, NAND-lagring med 128 lager eller mer, DRAM-integrerade kretsar med 18 nm eller mindre, etc. är begränsade för export, och datorchips med en datorkraft som överstiger 4800TOPS och en sammankopplingsbandbredd som överstiger 600 GB/s är också begränsade för leverans, oavsett om det gäller gjuteri eller direktförsäljning av produkter.

Med en tankesmedja i Washingtons ord: Trump riktar in sig på företag, medan Biden slår till mot industrier.

När man läser romanen Trekroppsproblemet är det lätt för vanliga läsare att förstå Zhizis Yang-mo för att låsa in jordteknologin; Men i verkligheten, när många icke-industrins folk tittar på chipförbudet, har de ofta en uppfattning: så länge du följer USA:s regler kommer du inte att bli måltavla; När du blir måltavla betyder det att du gjorde något fel.

Denna uppfattning är normal, eftersom många fortfarande lever kvar i en "konkurrens"-inställning. Men i "krig" kan denna uppfattning vara en illusion. På senare år har många chefer inom halvledarbranschen reflekterat över att när ett företags oberoende forskning och utveckling börjar engagera sig i avancerade områden (även bara före forskning), kommer det att stöta på en osynlig gasvägg.

Forskning och utveckling av avancerade chip baseras på en uppsättning globala teknikförsörjningskedjor. För att tillverka 5nm SoC-chip behöver man till exempel köpa kärnor från Arm, köpa programvara från Candence eller Synopsys, köpa patent från Qualcomm och samordna produktionskapaciteten med TSMC... Så länge dessa åtgärder vidtas kommer de att hamna inom synfältet för BIS-övervakningen av det amerikanska handelsdepartementet.

Ett exempel är ett chipföretag som ägs av en mobiltelefontillverkare, som öppnade ett forsknings- och utvecklingsdotterbolag i Taiwan för att locka lokala talanger att tillverka konsumentklassade chip, men som snart stötte på "utredning" från relevanta taiwanesiska avdelningar. I desperation knoppades dotterbolaget av från moderbolaget som en oberoende leverantör utanför företaget, men man var tvungen att vara försiktig.

Så småningom tvingades det taiwanesiska dotterbolaget att stänga ner efter en razzia av taiwanesiska "åklagare" som gjorde razzior och tog bort dess servrar (inga överträdelser hittades). Och några månader senare tog moderbolaget helt enkelt initiativet till upplösningen – ledningen fann att under det ändrade förbudet, så länge det är ett avancerat chipprojekt, finns det en risk för "ett klick noll".

Ja, när den oförutsägbara verksamheten möter den större aktieägaren som gillar Maoxiangs teknologiska vallgrav, är resultatet i princip dömt till misslyckande.

Denna "ett klick noll"-förmåga innebär i huvudsak att USA har förvandlat den "globala industriella uppdelningen baserad på frihandel" som tidigare eftersträvats till ett vapen för att attackera fienden. Amerikanska forskare har kommit på termen vapenbaserat ömsesidigt beroende för att försköna detta beteende.

Efter att ha sett dessa saker tydligt är många av de tidigare kontroversiella sakerna onödiga att diskutera. Till exempel finns det ingen mening med att kritisera Huawei för att bryta mot förbudet mot Iran, eftersom det tydligt har sagts att "Iran bara är en ursäkt"; Det är löjligt att skylla Kina för dess industripolitik, med tanke på att USA spenderar 53 miljarder dollar på att subventionera chiptillverkning och främja reshoring.

Clausewitz sa en gång: ”Krig är politikens fortsättning.” Samma sak gäller chipkrigen.

02

Blockaden biter tillbaka

Vissa människor kommer att fråga: USA så ”hela landet ska slåss”, finns det inget sätt att hantera det?

Om du letar efter den typen av magiskt trick för att krossa fienden, så är det inte det. Datavetenskapen i sig föddes i USA, särskilt den integrerade kretsindustrin, den andra sidan använder krigsmedel för att spela rätten att tala om den industriella kedjan, Kina kan bara ta längre tid att erövra uppströms och nedströms bit för bit, vilket är en lång process.

Det är dock inte sant att denna ”krigshandling” inte har några biverkningar och kan användas under lång tid. Den största bieffekten av den amerikanska sektoromfattande blockaden är denna: den ger Kina möjlighet att förlita sig på marknadsmekanismer, snarare än ren planeringskraft, för att lösa problemet.

Den här meningen kan verka svår att förstå till en början. Vi kan först förstå vad kraften i ren planering är, till exempel inom halvledarindustrin finns det ett särskilt projekt för att stödja större teknisk forskning, kallat "mycket storskalig integrerad kretstillverkningsteknik och komplett process", industrin kallas vanligtvis O2 speciella, rena finansiella fonder.

02 special många företag har tagit, när författaren var i halvledarinvesteringar, när forskningsföretaget såg en hel del "02 special" lämnade prototypen, efter att ha sett känslan av blandad, hur ska man säga? Mycket av utrustningen som är staplad i lagret är en grå hand, förmodligen bara när ledarna för inspektionen kommer att flyttas ut för att polera.

Naturligtvis gav specialprojektet 02 värdefulla medel till företag under vintern vid den tiden, men å andra sidan är effektiviteten i användningen av dessa medel inte hög. Om man enbart förlitar sig på ekonomiska subventioner (även om subventionerna är företag) är jag rädd att det är svårt att skapa tekniker och produkter som kan lanseras på marknaden. Alla som någonsin har forskat vet detta.

Före chipkrigen hade Kina många kämpande utrustnings-, material- och små chipföretag som kämpade för att konkurrera med sina utländska motsvarigheter, och företag som SMIC, JCET och till och med Huawei ägnade vanligtvis inte mycket uppmärksamhet åt dem, och det är lätt att förstå varför: de använde inte inhemska produkter när de kunde köpa mer mogna och kostnadseffektiva utländska produkter.

Men USA:s blockad av Kinas chipindustri har gett dessa företag en sällsynt möjlighet.

Vid blockaden hamnade inhemska tillverkare, som tidigare ignorerats av fabriker eller förseglade testanläggningar, i hast till hyllorna, och ett stort antal utrustning och material skickades in i produktionslinjen för verifiering. Och den långa torkan och regnet i de små inhemska fabrikerna gav plötsligt hopp, ingen vågade slösa bort denna värdefulla möjlighet, så de arbetade också outtröttligt för att förbättra produkterna.

Även om detta är en intern cykel av marknadsföring, en påtvingad marknadsföring, är dess effektivitet också effektivare än den rena planeringskraften: en parts järnhjärta för inhemsk ersättning, en part griper desperat tag i halmstråna, och inom vetenskaps- och teknikstyrelsens rik effekt inspirerad av halvledarindustrin uppströms nästan varje vertikalt segment finns det många företag i volym.

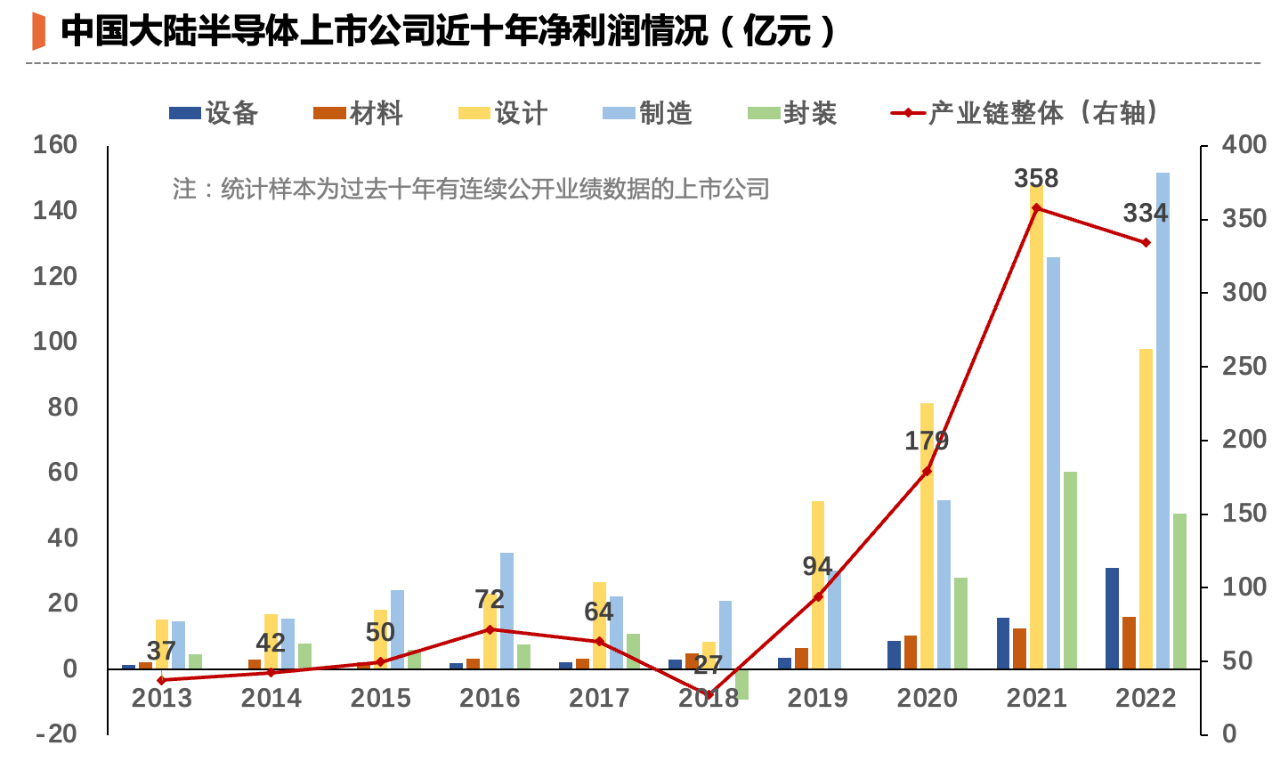

Vi har beräknat vinsttrenden för Kinas börsnoterade halvledarföretag under de senaste tio åren (endast företag med tio års kontinuerlig prestation väljs ut), och vi kommer att se en tydlig tillväxttrend: för 10 år sedan var den totala vinsten för dessa inhemska företag bara mer än 3 miljarder, och år 2022 översteg deras totala vinst 33,4 miljarder, nästan 10 gånger så mycket som för 10 år sedan.

Publiceringstid: 30 oktober 2023